Se você tem o Score baixo, sofre com juros abusivos e crédito negado. Mas tudo isso tem uma solução com o Guia Score Speed e fizemos uma resenha completa pra você saber mais.

O Que É o Guia Score Speed?

O Score é uma pontuação que vai de 0 a 1.000 e indica quais as chances de uma pessoa pagar as contas corretamente nos próximos 12 meses. O score de crédito é um dos itens avaliados na concessão de empréstimos, financiamentos e cartões.

Antes das empresas darem crédito ao consumidor, elas fazem uma análise de risco de crédito consultando seu Score, seu empréstimo depende dessa pontuação!

Quando seu score está baixo, você não consegue bons empréstimos, cartões de crédito e financiamentos com juros baixos, ou seja, pouco ou nenhum crédito no mercado.

Como o Guia Score Speed Funciona?

O Guia Score Speed é um Guia com um passo-a-passo detalhado criado por um dos melhores especialistas em análise de crédito de grandes bancos e que vai mostrar para você como aumentar o seu score e poder voltar a ter crédito como sempre quis, independente do que deseja fazer.

Esse é o único guia que você precisa para conseguir sair de um Score de risco para um Score confiável e conseguir o crédito que precisa no mercado para fazer o que desejar, como ter cartão de crédito, financiar um imóvel, um carro ou outro bem que você tanto sonha.

Mas ele não revela só como você ter um score alto, como também mostra exatamente o que fazer para nunca mais ter qualquer pedido de crédito negado.

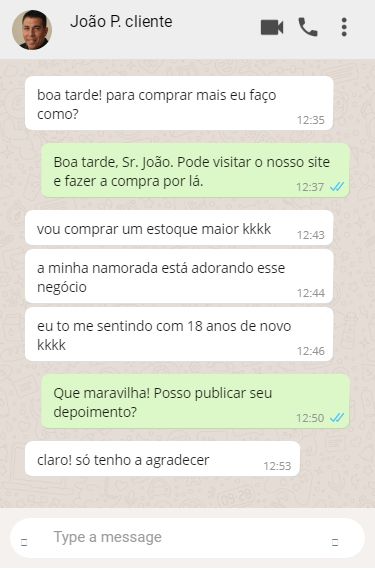

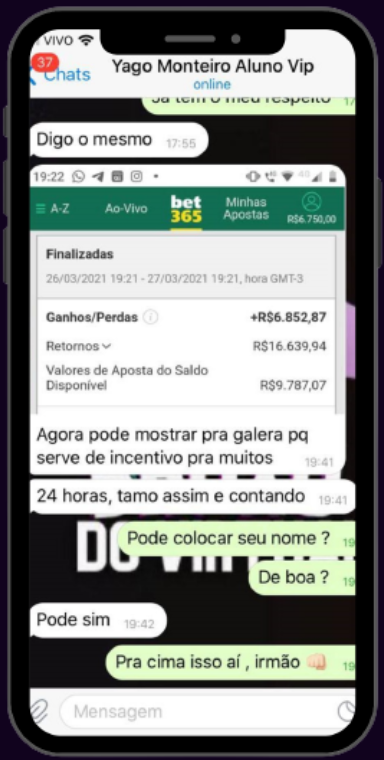

Veja Resultados Reais

Gostou dos depoimentos? Então clique no botão verde abaixo para acessar o site oficial fabricante ou continue lendo para ter mais informações.

Quem Usa o Guia Score Speed? Benefícios

Se você tem o desejo de obter pelo menos um dos benefícios abaixo, você precisa desse guia:

- Conseguir o financiamento da tão sonhada casa própria;

- Conseguir comprar o carro novo sem taxas abusivas nem entradas;

- Conseguir ter um cartão de crédito com limite acima de 5 mil reais;

- Conseguir fazer empréstimos com baixas parcelas;

>>> Clique Aqui Para Comprar Guia Score Speed Com Desconto

O Que Eu Vou Receber?

- Os 6 principais erros que fazem seu score continuar baixo, mesmo que você não tenha o nome sujo. ( O erro número 4 é o pior de todos e pode acabar com seu nome)

- Passo a passo para espionar seu nome nos órgãos de restrição de crédito. Assim você saberá porque eles estão te negando crédito e aprenderá como resolver isso em até 12 dias.

- 5 segredos para aumentar seu score em tempo recorde. Isso vai fazer os bancos liberarem de 5 a 80 mil reais de empréstimos no seu nome, mesmo que você já tenha sido negativado. (E como continuar com seu score alto mesmo com dívidas)

- A verdade oculta sobre os bancos. Isso vai te proteger de levar golpes, pagar juros altos e taxas abusivas. É algo que ninguém te conta, por medo de retaliações, mas eu vou abrir todo o jogo para você nunca mais sofrer na mão deles.

- 10 práticas que fazem seu score ficar acima de 700 e nunca mais descer. Antes só bancos e financeiras sabiam disso, mas agora isso acabou, porque eu vou te revelar tudo dentro do guia.

- O caminho para conseguir cartões de crédito acima de 5k de limite em qualquer banco. (Esse capítulo, por si só, já vale o seu investimento neste guia).

Quais os Bônus do Curso?

BÔNUS #1 CHECKLIST

Esta lista de consulta é um checklist útil que facilita iniciar o treinamento. Divide o guia inteiro em etapas fáceis de seguir, para garantir que você tenha todos os destaques ao seu alcance e os resultados desejados.

BÔNUS #2 MAPA MENTAL

Algumas pessoas aprendem melhor olhando para um mapa mental. O mapa mental oferece uma visão geral de tudo que é abordado no Guia Score speed para você aplicar e assim aumentar o seu score de forma fácil e rápida.

Você também pode imprimi-lo para referência rápida sempre que precisar!

BÔNUS #3 GUIA COMO SAIR DAS DÍVIDAS

Existem dívidas causadas por fatores externos, como, por exemplo, a perda de um emprego quando vários compromissos já estavam firmados. Nessas situações, as pessoas acabam priorizando o essencial e, por isso, deixam de arcar com as demais obrigações em seu nome.

Esse e-book é para o leitor que está passando por essa situação e com certeza tem dívidas e está com dificuldades de pagar. A boa notícia é que o leitor pode sair dessa situação complicada rapidamente com alguns passos que serão abordados nesse guia especial.

BÔNUS #4 Cartões de crédito sem consulta ao SPC e Serasa

Como obter os melhores cartões de crédito muito mais fácil.

Guia Score Speed no Reclame Aqui:

Para ver a opinião de outras pessoas além das que verifiquei pessoalmente, também visitei o Reclame Aqui e o site Proteste Já. Esses sites são especializados em avaliações e reclamações de produto, tanto da eficácia quanto da experiência da compra.

Fiquei muito surpresa quando notei que o produto tem uma avaliação excelente nesses sites. Isso mostra a qualidade do produto (são pessoas de verdade que compraram o produto que fazem a avaliação), e também como ele é usado.

Guia Score Speed Acesso e Download

O acesso ao treinamento é 100% online e será realizado utilizando o seu e-mail e também uma senha, enviada assim que a sua compra for confirmada.

Você poderá ver as aulas pelo seu computador, tablet ou até mesmo pelo seu aparelho celular.

Como é a Garantia de Risco Zero?

Use o Guia Score Speed por 7 dias e se você por acaso não gostar dos resultados, basta pedir o seu dinheiro de volta. Ou seja, a compra tem risco zero!

>>> Clique Aqui Para Comprar Guia Score Speed Com Desconto

Compre Agora com Desconto para Leitores

Aliás, muitas pessoas ficam em dúvida quando compra via internet. E não é diferente em relação a quem tem interesse pelo Guia Score Speed.

Entretanto, se você deseja comprar o produto, fique tranquilo! O site da empresa responsável pelo produto no país é 100% seguro. Ele contém os protocolos de segurança e ainda utiliza a Monetizze como intermediadora do pedido (uma das maiores empresas da América Latina).

Além disso, se você tem interesse em adquirir o produto, eu negociei um desconto super especial para os leitores aqui do blog. Esse desconto é ativado automaticamente quando você clica no botão verde logo abaixo e acessar o site oficial do Guia Score Speed.

Então, aproveite essa oportunidade! Clique no botão abaixo e compre o produto que vai transformar a sua vida e fazer com que você consiga crédito a juros baixos.

Tomara que minha resenha tenha tirado as suas dúvidas. A gente se fala em breve

,

,